#Espai de Recerca

L’auditoria, un sector dinàmic

Karol Zuñiga

Màster Universitari en Auditoria de Comptes i Comptabilitat

Miquel Ferrero

Tutor del TFM, Soci de M AUDIT&FORENSIC, S.L.P. I Professor del Col·legi de Censors Jurats de Comptes de Catalunya

És de domini públic que l’activitat d’auditoria de comptes es desenvolupa en un sector dinàmic, el qual ha sofert canvis significatius durant els darrers anys. Malgrat la introducció progressiva en l’àmbit internacional, comunitari i nacional, aquests canvis han exercit un impacte significatiu sobre la societat en general; no només afectant el professional del món de l’auditoria (modificant l’enfocament del seu treball, la responsabilitat sobre els recursos utilitzats i la manera d’exposar les conclusions finals d’aquest), sinó també afectant els usuaris dels estats financers de l’entitat auditada (quant a la seguretat que la informació rebuda els aporta).

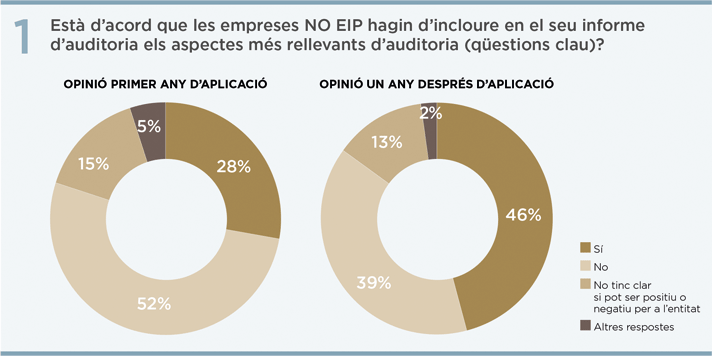

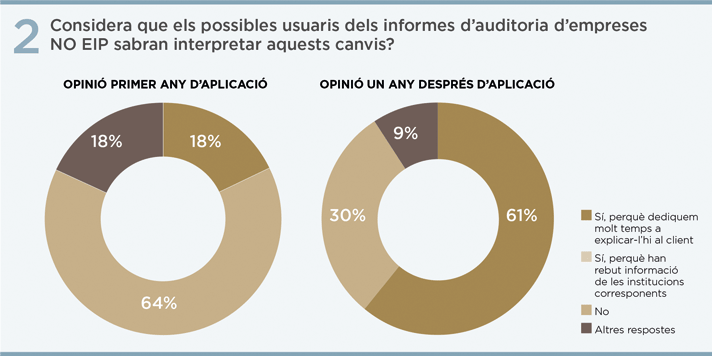

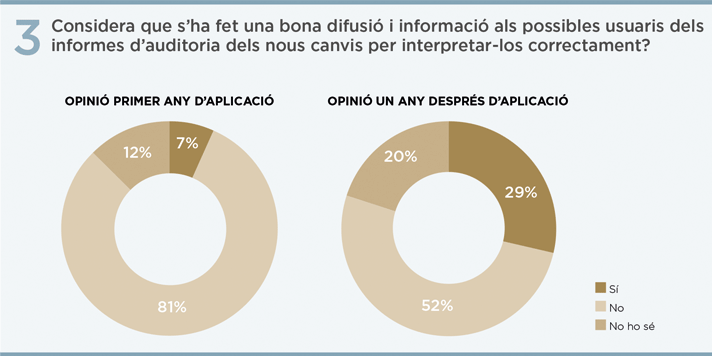

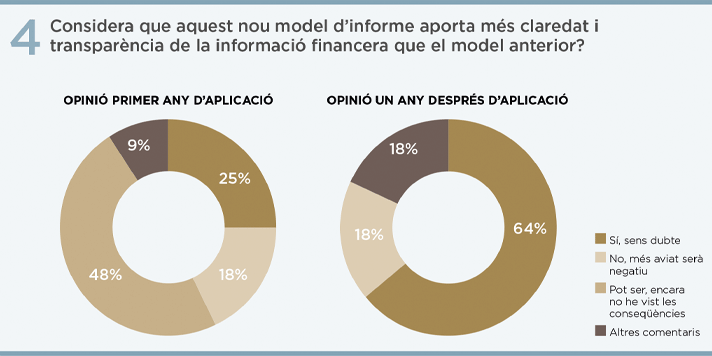

D’entre els canvis més significatius destaquen els introduïts sobre l’informe d’auditoria, motivats principalment per la necessitat per part de l’inversor de rebre amb més claredat i qualitat la informació de les entitats que resulten del seu interès, la necessitat d’adaptar l’enfocament de l’opinió que emet l’auditor en la finalització del seu treball i la necessitat d’ajustar l’estructura i contingut en què aquesta es presenta a la normativa internacional.

En aquest sentit, la repercussió de les adaptacions implementades sobre el document de domini públic que recull l’opinió de l’auditor ha estat tant significatiu que ha donat lloc a múltiples investigacions amb la finalitat de, entre d’altres, donar a conèixer la percepció que tenen els auditors i usuaris de l’informe d’auditoria davant l’actual model, d’obligat compliment, que aquest adopta.

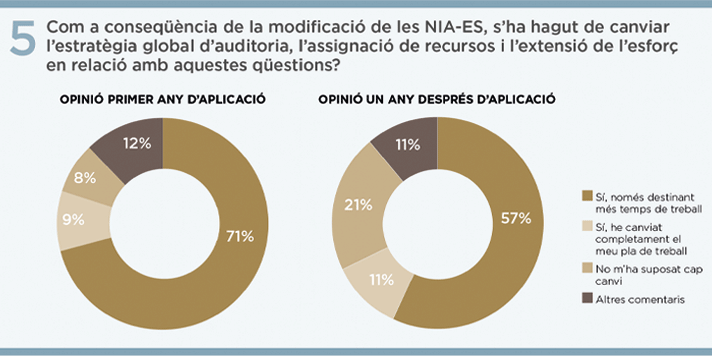

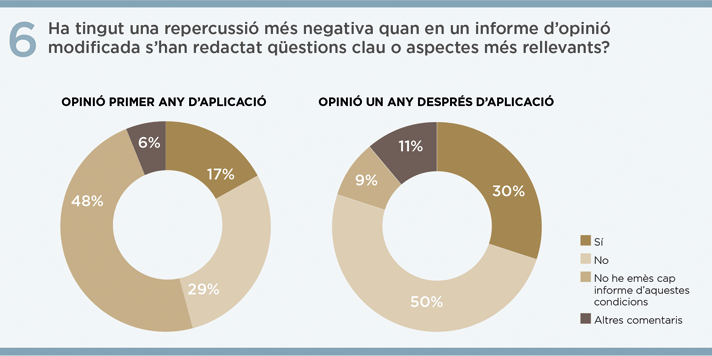

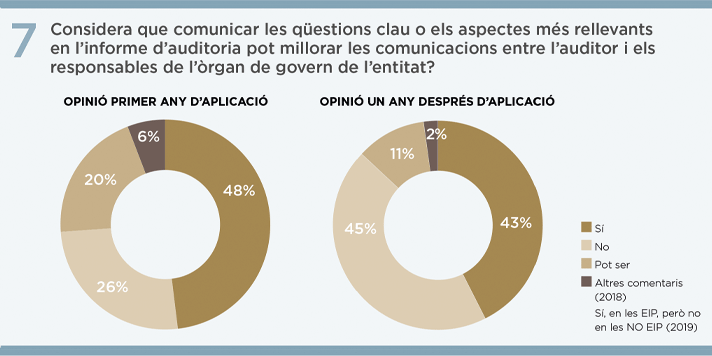

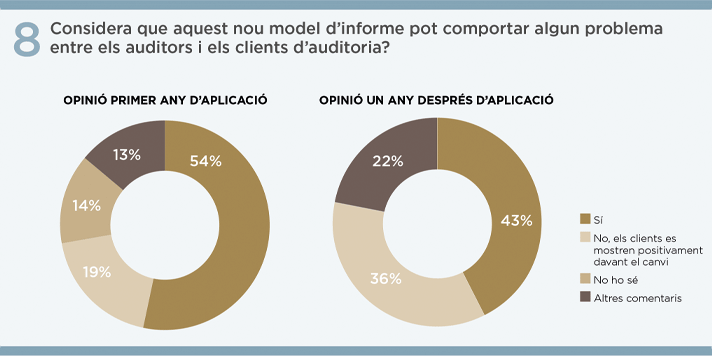

Seguint amb això anterior, aquest article pretén donar a conèixer, en termes comparatius, la percepció que tenia l’auditor de comptes davant el model de l’informe d’auditoria vigent durant el primer any d’obligada aplicació (enquesta feta durant l’any 2018) i un any després de la seva aplicació al territori nacional (enquesta feta durant l’exercici 2019).

Cal indicar, que la població enquestada ha estat els auditors de comptes en exercici, inscrits al Col·legi de Censors Jurats de Catalunya (CCJCC); i que les dades que es presenten seguidament són el resultat de l’enquesta duta a terme per la Sra. Soraya Morgado Valverde i per l’autora d’aquest article, ambdues estudiants del Màster Universitari en Auditoria de Comptes i Comptabilitat impartit per la Universitat Abat Oliba CEU, en col·laboració amb el CCJCC, edició 2017-2018 i edició 2018-2019, respectivament.