#Premsa

L’auditoria externa dels comptes públics

Article del Sr. Antoni Gómez, president del Col·legi de Censors Jurats de Comptes de Catalunya (CCJCC), publicat a Món Empresarial

Tot i ser fàcilment identificable l’interès públic legítim sobre l’ús que es fa dels recursos i de la situació i sostenibilitat de les finances públiques, la verificació externa d’aquests comptes és encara ara pràcticament inexistent

SECTOR PRIVAT VS. SECTOR PÚBLIC

En el termini de set mesos des del tancament de l’exercici, les empreses mercantils han de dipositar els comptes al Registre Mercantil on, un cop examinats, passen a ser públics i a estar disponibles per a qualsevol ciutadà. A més, els comptes se sotmeten a auditoria externa obligada per part d’un auditor independent quan les empreses mercantils compleixen dues de les tres condicions següents: tenir més de 50 treballadors, més de 2,85 milions d’euros d’actius o més de 5,8 milions d’euros de xifra de negocis.

L’auditor expressa la seva opinió professional sobre si els comptes reflecteixen, en tots els aspectes significatius, la imatge fidel del patrimoni, de la situació financera i dels resultats. Quan, en el curs de la seva actuació, els auditors detecten una anomalia, n’informen l’empresa perquè aquesta procedeixi a reparar-la abans que els comptes siguin aprovats i posats a disposició del públic. Hi ha, doncs, una doble garantia: de l’entitat (per exemple, a través del departament d’auditoria interna) i d’un tercer agent independent.

En el cas del sector públic –i de forma específica en els ajuntaments–, en canvi, la verificació externa dels comptes és pràcticament inexistent, tot i ser fàcilment identificable l’interès públic legítim sobre l’ús que es fa dels recursos i de la situació i sostenibilitat de les finances públiques. Si bé les operacions realitzades per les entitats públiques estan subjectes a verificació per part dels interventors, aquests són responsables també de la formulació de la comptabilitat i, per tant, tenen funcions totalment diferents de les que realitza l’auditoria externa. Aquesta és la raó per la qual, com es veurà més endavant, altres legislacions contemplen que, independentment del grau de control intern establert per les organitzacions públiques, hi hagi una auditoria externa dels comptes.

Amb caràcter general, les obligacions quant a comptes són molt més laxes en el sector públic que en el sector privat i el seu grau de compliment és molt menys extens.

Amb caràcter general, les obligacions quant a comptes són molt més laxes en el sector públic que en el sector privat i el seu grau de compliment és molt menys extens

Les administracions públiques han de presentar els comptes en un període molt més llarg: fins a nou mesos i mig, en comptes dels set del sector privat. El període per a la presentació de comptes de 2019 es va prolongar de forma excepcional quasi 100 dies més, a causa de la situació de pandèmia, en concret, fins al 22 de gener de 2021. Segons dades del Portal de Rendició de Comptes, només el 69,43% dels ajuntaments espanyols van presentar els comptes de 2019 en el termini legalment establert, tot i l’ampliació d’aquest termini. Aquest grau baix de compliment de termini en la presentació dels comptes va ser encara més acusat en anys anteriors: només el 56,81% dels consistoris ho va fer per als comptes de 2018. El Portal de Rendició de Comptes és una iniciativa conjunta del Tribunal de Comptes i els OCEX de diverses comunitats autònomes per facilitar informació del grau de compliment de l’obligació legal de presentació de comptes.

UN CONTROL PARCIAL I POC EXHAUSTIU

El control o auditoria externa dels comptes públics, incloent-hi els comptes municipals, està encomanat als òrgans de control extern o OCEX, en aquells casos en què les comunitats autònomes els hagin creat. Aquest és el cas de 12 del total de 17 comunitats autònomes. Aquesta funció l’assumeix directament el Tribunal de Comptes en aquelles autonomies que no han creat òrgan de control propi. En tot cas, és habitual que uns i altres acabin limitant-se a la simple comprovació dels requisits formals dels comptes. La fiscalització o l’auditoria dels comptes dels municipis de la seva jurisdicció acaba sent pràcticament anecdòtica.

Vegem-ne algun cas concret. Pel que fa al Tribunal de Comptes, segons dades de la seva memòria corresponent al 2020, publicada el 25 de març de 2021, es van realitzar un total de 55 informes de naturalesa molt diversa (incloent-hi el control de les campanyes electorals), dels quals només se’n menciona un amb relació a la fiscalització de comptes en l’àmbit local corresponent a l’Ajuntament de Mèrida.

Situacions similars s’esdevenen a molts òrgans de control extern autonòmics (OCEX). És el cas de la Sindicatura de Comptes de Catalunya: durant l’exercici 2020, va publicar 31 informes sobre les seves actuacions. Més enllà d’un informe titulat Compte General de les Corporacions Locals, referit als aspectes formals dels comptes presentats, només dos informes revisen en detall programes dels ajuntaments. En definitiva, són aspectes parcials dels comptes municipals. Concretament, un era relatiu al romanent de tresoreria de l’any 2018 de l’Ajuntament de Besalú i l’altre era sobre seguretat i mobilitat ciutadana de Cornellà de Llobregat del 2017.

Tal com els mateixos informes indiquen, “la Sindicatura de Comptes, com a òrgan fiscalitzador del sector públic de Catalunya, emet un informe de fiscalització que té un caràcter limitat i, per tant, les conclusions no poden utilitzar-se fora d’aquest context ni extrapolar-se a la resta de l’activitat de l’Ajuntament”.

DUES DÈCADES DE RETARD

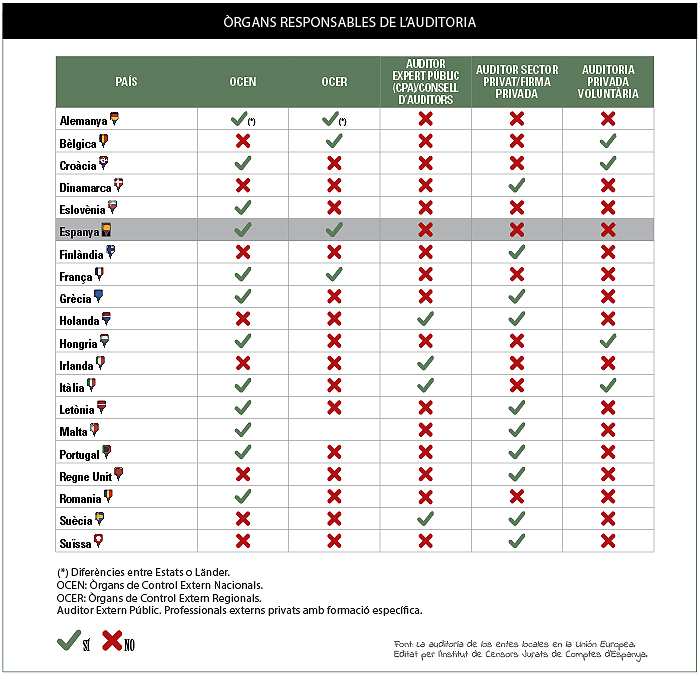

L’Institut de Censors Jurats de Comptes d’Espanya va editar un estudi comparatiu titulat La auditoría de los entes locales en la Unión Europea, realitzat pels professors Isabel Brusca i Vicente Condor, ambdós de la Universitat de Saragossa, i Francesca Manes Rossi, de la Universitat de Salern, Itàlia. Entre les seves observacions, destaca que “a la majoria de països europeus en els quals existeix responsabilitat dels òrgans de control extern, aquests recorren a la contractació d’auditors privats per dur a terme l’auditoria dels ens locals. No obstant això, Espanya està ubicada dins l’escàs nombre de països en els quals predomina exclusivament un model de control públic. Aquesta situació concorre només a Eslovènia, França, Romania i algunes regions d’Alemanya. No obstant això, com ja hem indicat, França ha pres consciència de les deficiències del model i està desenvolupant una experiència pilot per realitzar una auditoria financera anual de la informació financera dels ajuntaments amb, de moment, vint-i-cinc ajuntaments seleccionats”. Els primers informes s’han fet públics l’any 2020.

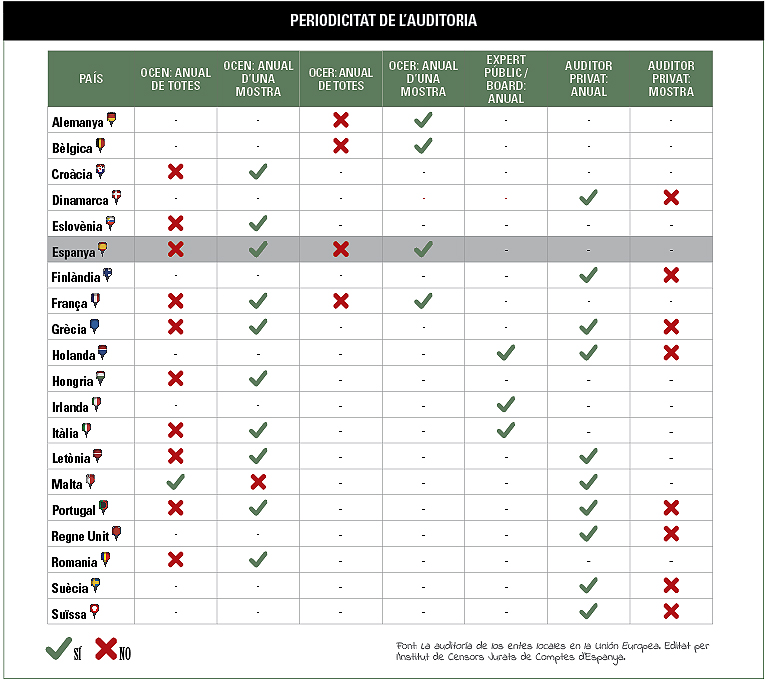

L’esmentat estudi indica que “això constata l’existència d’algunes deficiències en l’àmbit del control extern a Espanya, en el sentit que, mentre que a la majoria de països europeus els ens locals estan sotmesos a una auditoria de comptes amb periodicitat anual, la situació és bastant diferent al nostre país, on alguns ajuntaments no han estat sotmesos a auditoria en els últims vint anys”.

Mentre que a la majoria de països europeus els ens locals estan sotmesos a una auditoria de comptes amb periodicitat anual, la situació és bastant diferent al nostre país, on alguns ajuntaments no han estat sotmesos a auditoria en els últims vint anys” (estudi comparatiu La auditoría de los entes locales en la Unión Europea)

Cal destacar algun exemple positiu en el nostre país, com és el cas de la Cambra de Comptes de Navarra, que contracta auditors privats per a la realització del treball de camp d’auditoria necessari per a la fiscalització d’algunes entitats locals sota la seva competència.

MOLT CAMÍ PER RECÓRRER

Espanya compta amb 1.300 ajuntaments de més de 5.000 habitants. Comparem aquestes xifres amb els més de 60.000 informes d’auditoria de comptes que s’emeten anualment per part dels professionals privats. Parlem de poc més del 2% dels informes que actualment realitza el sector, de forma que l’auditoria sistemàtica d’aquests ajuntaments seria fàcilment assumible pel sector, fet que tindria un impacte extraordinari en la millora de la transparència i la confiança en els comptes per part de la ciutadania.

Espanya compta amb 1.300 ajuntaments de més de 5.000 habitants. Comparem aquestes xifres amb els més de 60.000 informes d’auditoria de comptes que s’emeten anualment per part dels professionals privats. Parlem de poc més del 2% dels informes que actualment realitza el sector

El sector públic –i fent èmfasi particular en l’administració més propera a la ciutadania, és a dir, l’administració municipal– necessita modernitzar-se. L’auditoria externa dels comptes públics contribueix a la transparència i la confiança de tercers en l’administració i, a més, com passa en l’àmbit privat, és una eina essencial per a la millora de la gestió de les organitzacions.

Resulta necessari fer passos decisius per tal que la ciutadania conegui els comptes municipals auditats de forma sistemàtica, com ja passa amb els comptes de les empreses privades i en els països més moderns del nostre entorn.