#Premsa

La auditoría externa de las cuentas públicas

Article del Sr. Antoni Gómez, president del Col·legi de Censors Jurats de Comptes de Catalunya (CCJCC), publicat a Món Empresarial

A pesar de ser fácilmente identificable el legítimo interés público respecto del uso que se da a los recursos y de la situación y sostenibilidad de las finanzas públicas, la verificación externa de dichas cuentas es, todavía hoy, prácticamente inexistente

SECTOR PRIVADO VS. SECTOR PÚBLICO

En el plazo de siete meses desde el cierre del ejercicio, las empresas mercantiles deben depositar sus cuentas en el Registro Mercantil donde, una vez examinadas, pasan a ser públicas y disponibles para cualquier ciudadano. Además, cuando las empresas mercantiles cumplen dos de las tres condiciones siguientes: tienen más de 50 empleados, más de 2,85 millones de euros de activos o más de 5,8 millones de euros de cifra de negocios, sus cuentas se someten a auditoría externa obligatoria por parte de un auditor independiente.

El auditor expresa su opinión profesional sobre si las cuentas reflejan, en todos los aspectos significativos, la imagen fiel de su patrimonio, de su situación financiera y de sus resultados. Cuando en el curso de su actuación, los auditores detectan una anomalía, informan a la empresa para que esta proceda a subsanarla, antes de que las cuentas sean aprobadas y puestas a disposición del público. Existe, pues, una doble garantía, de la propia entidad (por ejemplo, a través de su departamento de Auditoría Interna) y de un tercero independiente.

En el caso del sector público –y de forma específica en los ayuntamientos–, en cambio, la verificación externa de las cuentas es prácticamente inexistente, a pesar de ser fácilmente identificable el legítimo interés público respecto del uso que se da a los recursos y de la situación y sostenibilidad de las finanzas públicas. Si bien las operaciones realizadas por las entidades públicas están sujetas a verificación por parte de los interventores, estos son responsables también de la formulación de la contabilidad, por tanto, con funciones totalmente diferentes de las que realiza la auditoría externa. Esta es la razón por la que, como se verá más adelante, otras legislaciones contemplan que, independientemente del nivel de control interno establecido para las organizaciones públicas, exista la auditoría externa de sus cuentas.

Con carácter general, las obligaciones en torno a las cuentas, son mucho más laxas en el sector público que en el sector privado, y su nivel de cumplimiento mucho menos extenso.

Con carácter general, las obligaciones en torno a las cuentas, son mucho más laxas en el sector público que en el sector privado, y su nivel de cumplimiento mucho menos extenso

Las administraciones públicas deben presentar sus cuentas en un periodo mucho más largo: hasta nueve meses y medio, en lugar de los siete del sector privado. El periodo para presentación de cuentas de 2019 fue prolongado de forma excepcional en casi 100 días más, a causa de la situación de pandemia, en concreto, hasta el 22 de enero de 2021. Según datos del Portal de Rendición de Cuentas, tan solo el 69,43% de los ayuntamientos españoles presentaron sus cuentas de 2019 en el plazo legalmente establecido, todo y el alargamiento de dicho plazo. Este bajo nivel de presentación de las cuentas en plazo fue todavía más acusado en años anteriores: solo el 56,81% de los consistorios lo hizo para las cuentas de 2018. El Portal de Rendición de Cuentas es una iniciativa conjunta del Tribunal de Cuentas y los OCEX de diversas comunidades autónomas para facilitar información del grado de cumplimiento de la obligación legal de presentación de cuentas.

UN CONTROL PARCIAL Y POCO EXHAUSTIVO

El control o auditoría externa de las cuentas públicas, y entre ellas, de las cuentas municipales, está encomendado, en aquellos casos en que las comunidades autónomas los han creado, a los Órganos de Control Externo u OCEX. Este es el caso de 12 del total de 17 comunidades autónomas, correspondiendo esta función directamente al Tribunal de Cuentas, en aquellas autonomías que no han creado su órgano de control propio. En todo caso, es habitual que unos y otros acaben limitándose a la simple comprobación de los requisitos formales de las cuentas, siendo prácticamente anecdótica la fiscalización o auditoria de las cuentas de los municipios de su jurisdicción.

Veamos algún caso concreto. En lo que concierne al Tribunal de Cuentas, según datos de su memoria correspondiente al 2020, publicada el 25 de marzo de 2021, se realizaron en dicho año un total de 55 informes de naturaleza muy diversa (incluyendo control de las campañas electorales), de los cuales tan solo se menciona uno en relación a fiscalización de cuentas en el ámbito local, correspondiente al Ayuntamiento de Mérida.

Situaciones semejantes se dan en muchos de los Órganos de Control Externo autonómicos (OCEX). Es el caso de la Sindicatura de Cuentas de Cataluña: durante el ejercicio 2020, publicó 31 informes sobre su actuación. Más allá de un informe sobre la Cuenta General de las Corporaciones Locales, referido a los aspectos formales de las cuentas presentadas, tan solo dos informes revisan en detalle programas de los ayuntamientos; en definitiva, aspectos parciales de las cuentas municipales. Uno de ellos relativo al remanente de tesorería de 2018 del Ayuntamiento de Besalú y otro sobre Seguridad y Movilidad ciudadana de Cornellá de Llobregat del 2017.

Como los propios informes indican, “la Sindicatura de Cuentas, como órgano fiscalizador del sector público de Cataluña, emite el informe de fiscalización que tiene un carácter limitado y, por lo tanto, las conclusiones no pueden utilizarse fuera de ese contexto, ni extrapolarse al resto de la actividad del ayuntamiento”.

DOS DÉCADAS DE RETRASO

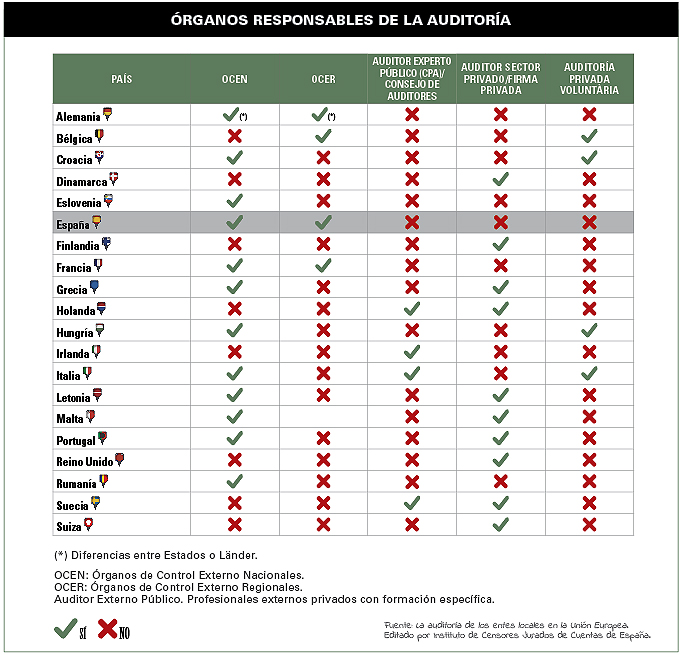

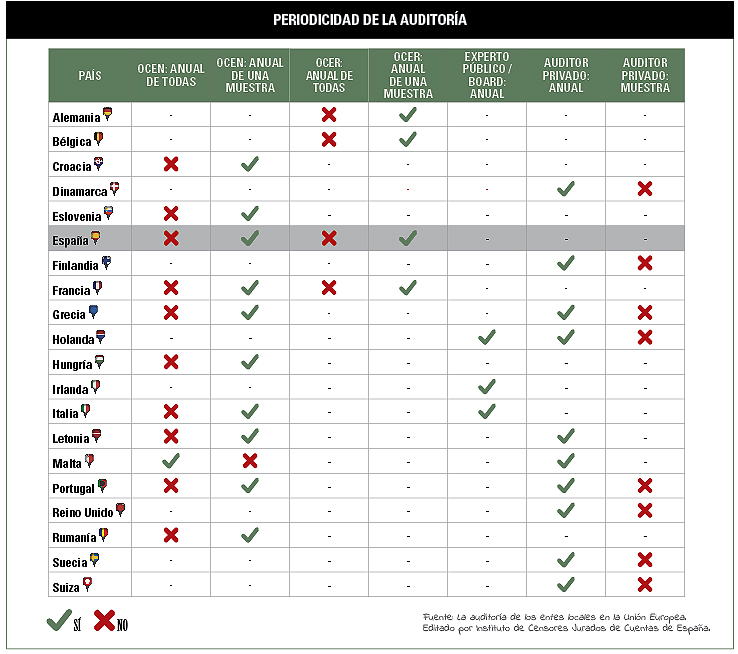

El instituto de Censores Jurados de Cuentas de España editó un estudio comparativo titulado La auditoría de los entes locales en la Unión Europea, realizado por los profesores Isabel Brusca y Vicente Condor, ambos de la Universidad de Zaragoza, y Francesca Manes Rossi, de la Universidad de Salerno, Italia. Entre sus observaciones, se destaca que “en la mayor parte de los países europeos en los que existe responsabilidad de los Órganos de Control Externo, estos recurren a la contratación de auditores privados para llevar a cabo la auditoría de los entes locales. Sin embargo, España está ubicada dentro del escaso número de países en los que predomina exclusivamente un modelo de control público. Esta situación tiene lugar únicamente en Eslovenia, Francia, Rumanía y algunas Regiones de Alemania. No obstante, como ya hemos indicado, Francia ha tomado conciencia de las deficiencias del modelo y está desarrollando una experiencia piloto para realizar una auditoría financiera anual de la información financiera de los ayuntamientos con, de momento, 25 ayuntamientos seleccionados”. Los primeros informes han sido hecho públicos en el año 2020.

El citado estudio indica que “esto constata la existencia de algunas deficiencias en el ámbito del control externo en España, en tanto que mientras en la mayor parte de los países europeos los entes locales están sometidos a una auditoría de cuentas con periodicidad anual, la situación es bastante distinta en nuestro país, donde algunos ayuntamientos no han sido sometidos a auditoría en los últimos 20 años”.

Mientras en la mayor parte de los países europeos los entes locales están sometidos a una auditoría de cuentas con periodicidad anual, la situación es bastante distinta en España, donde algunos ayuntamientos no han sido sometidos a auditoría en los últimos 20 años (estudio comparativo La auditoría de los entes locales en la Unión Europea)

Debe destacarse algún ejemplo positivo en nuestro país, como es el caso de la Cámara de Comptos de Navarra, que contrata auditores privados para la realización del trabajo de campo de auditoría necesario para la fiscalización de algunas entidades locales bajo su competencia.

MUCHO CAMINO POR RECORRER

España cuenta con 1.300 ayuntamientos de más de 5.000 habitantes. Comparemos estas cifras con los más de 60.000 informes de auditoría de cuentas que se emiten anualmente por parte de los profesionales privados. Estamos hablando de poco más del 2% de los informes que actualmente realiza el sector, de forma que la auditoria sistemática de esos ayuntamientos sería fácilmente asumible por el sector, lo que tendría un extraordinario impacto en la mejora de la transparencia y la confianza en las cuentas por parte de la ciudadanía.

España cuenta con 1.300 ayuntamientos de más de 5.000 habitantes. Comparemos estas cifras con los más de 60.000 informes de auditoría de cuentas que se emiten anualmente por parte de los profesionales privados. Estamos hablando de poco más del 2% de los informes que actualmente realiza el sector

El sector público –y con un énfasis particular la administración más próxima a la ciudadanía, esto es, la Administración municipal– necesita una modernización. La auditoría externa de las cuentas públicas contribuye a la transparencia y la confianza de terceros respecto de las mismas y, además, como ocurre en el ámbito privado, es una herramienta esencial para la propia mejora de la gestión de las organizaciones.

Resulta necesario dar pasos decisivos para que la ciudadanía conozca las cuentas municipales auditadas de forma sistemática, tal como ya sucede con las cuentas de las empresas privadas y en los países más modernos de nuestro entorno.