#Escuela Formación Acceso

L’Estat d’Informació No Financera

Joaquin Solana

Professor de la Universitat Abat Oliba CEU

Mireia Leiva

Màster Universitari en Auditoria de Comptes i Comptabilitat

Uniaudit Oliver Camps, SL

En els últims anys s’ha posat de manifest una clara tendència de les companyies a publicar més informació en matèria de sostenibilitat, motivada principalment per la demanda d’informació transparent, comparable i precisa per part dels inversors i de la societat en general.

Tot això impulsat per les decisions dutes a terme pels governs de tot el món per aconseguir objectius en matèria de desenvolupament sostenible ha influït al nostre país a través de la Llei 11/2018, de 28 de desembre, en matèria d’informació no financera i diversitat, que obliga a certes societats a incorporar un Estat d’Informació No Financera juntament amb els comptes anuals.

Aquest article fa un recull dels antecedents i origen de la informació no financera, així com una breu explicació del contingut a incloure, les directrius de presentació, i la definició d’uns estàndards globals per a la seva elaboració.

En primer lloc cal saber que és un Estat d’Informació No Financera, en endavant EINF. És tracta d’un document que neix de la necessitat per part de les empreses de reportar no només indicadors financers, sinó altres factors que informin sobre determinats aspectes del negoci i que no estan reflectits en els estats financers bàsics com són: aspectes mediambientals, qüestions socials i relatives al personal, informació sobre el respecte dels drets humans, informació relativa a la lluita contra la corrupció i el suborn i altre informació de la societat.

L’origen de la demanda d’aquesta informació es deu a que vivim en un context de continua transformació i grans canvis que tenen un gran impacte en la societat. Les empreses, juntament amb altres organismes, tenen un paper fonamental en la solució dels problemes de sostenibilitat.

Ara bé, que s’entén per sostenibilitat? L’actual concepte de sostenibilitat va aparèixer per primera vegada en l’Informe Brundtland, publicat al 1987, elaborat per les Nacions Unides el qual alertava de les conseqüències mediambientals negatives del desenvolupament econòmic i la globalització i tractava de buscar possibles solucions als problemes derivats de la industrialització i del creixement de la població. Dècades desprès, la sostenibilitat tracta de garantir les necessitats actuals sense comprometre la capacitat de les generacions futures de satisfer les seves, garantint l’equilibri entre el creixement econòmic, la cura del medi ambient i el benestar social.

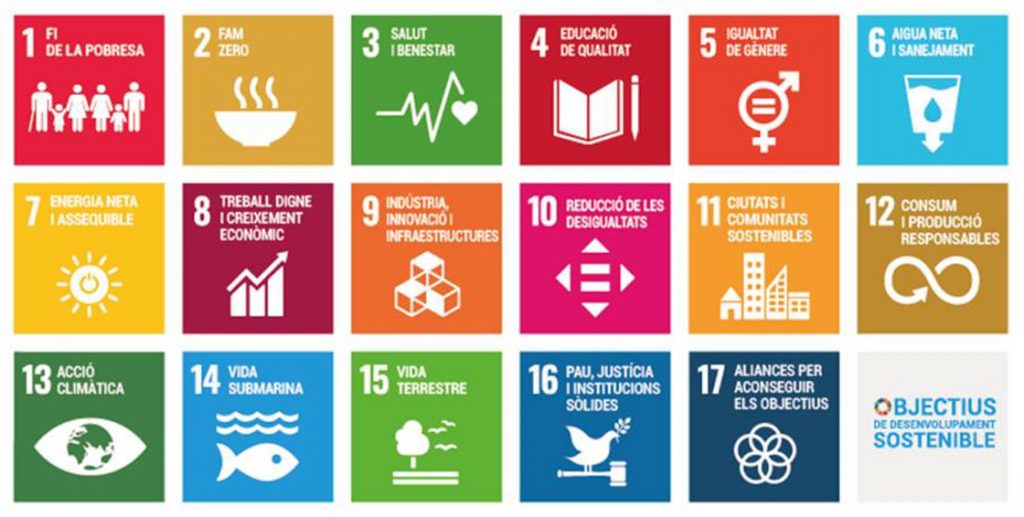

La conferencia de les Nacions Unides sobre el Desenvolupament Sostenible (UNCSD), també coneguda com a Rio+20, celebrada en el 2012, va reunir 193 estats membres de la ONU i van aprovar una agenda que porta per títol “Transformar el nostre món: la Agenda 2030 per al Desenvolupament Sostenible”. Es tracta de 17 objectius de desenvolupament sostenible amb 169 metes, plantejant la finalització en l’any 2030, orientats a l’acció, concisos, fàcils de comunicar, limitats en número i universalment aplicables a tots els països, tenint en compte les diferents realitats i nivells de desenvolupament:

Tot això portat al món empresarial es coneix com a Responsabilitat Social Corporativa (RSC) i s’entén com una forma de dirigir les empreses basada en la gestió dels impactes que la seva activitat genera sobre els clients, empleats, accionistes, comunitats locals, medi ambient i sobre la societat en general. Consisteix en el compromís de l’empresa a dirigir les seves accions a la contribució de la millora social, econòmica i ambiental per tal de minorar l’impacte negatiu.

La RSC s’ha vist en constant creixement els últims anys degut a la consciència de la societat sobre la necessitat de que les empreses parin especial atenció a les qüestions socials i mediambientals. En aquest sentit, la Memòria de Sostenibilitat s’ha convertit en una de les eines més efectives per a comunicar el compromís per al desenvolupament responsable i sostenible d’una organització.

No obstant, a arrel de la Directiva 2014/95 UE la perspectiva de caràcter voluntari que tenia la RSC comença a canviar, passant a ser obligatori que determinades organitzacions presentin un Estat d’Informació No financera. Tot això traslladat al nostre país es consolida amb la Llei 11/2018, de 28 de desembre, sobre Informació no financera i diversitat per la que es modifica el Codi de Comerç, el text refós de la Llei de Societats de Capital aprovat pel Reial Decret Legislatiu 1/2010, de 2 de juliol, i la Llei 22/2015, de 20 de juliol, d’Auditoria de Comptes, que amplia el contingut de la informació requerida, incloent la divulgació de la informació no financera, incrementant així els nivells d’exigència en lo relatiu a la transparència i fiabilitat del reporting de dades de la informació no financera.

Ara bé, resumidament, que diu aquesta nova Llei? Comencem per quines són les empreses obligades a elaborar l’EINF. Per als exercicis iniciats a partir de l’1 de gener de 2021, l’àmbit d’aplicació dels requisits sobre divulgació d’informació no financera s’estén a les societats anònimes, de responsabilitat limitada i les comanditaries per accions, així com les societats que formules comptes anuals consolidats amb més de 250 treballadors que o bé es considerin entitats d’interès públic de conformitat amb la legislació d’auditoria de comptes, exceptuant les entitats que tenen la qualificació d’empreses petites i mitjanes d’acord amb la Directiva 2013/34/UE, o bé, durant dos exercicis consecutius compleixin, a la data de tancament de cadascun d’ells, al menys una de les circumstancies següents:

▪ Que el total de les partides de l’actiu sigui superior a 20.000.000 d’euros.

▪ Que l’import net de la xifra anual de negocis superi els 40.000.000 d’euros

Continuem pel contingut de l’EINF. Segons la Llei 11/2018 el contingut mínim a incloure en l’EINF relatiu a qüestions mediambientals, socials i relatives al personal, sobre el respecte dels drets humans, sobre a societat i qüestions relatives a la lluita contra la corrupció, és:

a) Una breu descripció del model de negoci del grup

b) Els principals riscos relacionats amb aquestes qüestions vinculats a les activitats del grup

c) Una descripció de les polítiques que aplica el grup respecte a les mencionades qüestions

d) Indicadors clau de resultats no financers per avaluar i realitzar un seguiment dels progressos

e) Els resultats d’implementar aquestes polítiques

No totes les societats han de reportar els mateixos aspectes ni de la mateixa forma o amb la mateixa profunditat. Dependrà del tipus d’activitat i sector, que l’empresa es centri més en una aspecte o altre. Per tant, l’EINF inclourà informació d’aquells aspectes sobre els que existeix més probabilitat de que es materialitzin els principals riscos o aquells que ja s’han materialitzat, així com els riscos d’efectes adversos que poden derivar-se d’activitats pròpies de l’empresa o puguin estar vinculats a les seves activitats.

Per tant, abans de començar a elaborar l’EINF és important determinar el seu abast, i per a poder fer-ho la societat ha d’elaborar una matriu de materialitat que inclogui els aspectes més rellevants, tant positius com negatius per a la societat en l’actualitat o en un futur pròxim, tenint en compte les expectatives i els interessos dels grups d’interès.

Cada societat pot decidir com avaluar la determinació dels temes materials, no obstant, en aquest article es mostra un exemple orientatiu de matriu de materialitat, que consta de dos dimensions, en l’eix horitzontal s’inclou la importància dels temes materials per l’empresa, i en l’eix vertical la influencia dels temes materials pels grups d’interès, ambdues de menys a més, sent els temes de més importància els que es troben més allunyats de l’encreuament.

De tots els temes analitzats sortiran les qüestions claus a incloure en l’EINF, normalment entre cinc i deu, les quals no només caldrà analitzar amb major profunditat a l’EINF sinó que s’hauran de tenir en compte i aplicar polítiques i procediments per mesurar el seu impacte en la societat.

Finalment, amb l’objectiu de facilitar la comparació de la informació, tant en temps, com entre entitats, la Llei ens diu que s’han d’utilitzar estàndards d’indicadors clau no financers que es puguin aplicar de manera generalitzada i compleixin amb les directrius de la Comissió Europea en aquesta matèria. En aquest article ens centrarem en el Global Reporting Initiative (GRI).

Global Reporting Initiative és una institució fundada a Boston en l’any 1997 amb l’objectiu de crear un mecanisme de rendició de comptes que garantís que les empreses s’adherissin als principis de conducta ambiental responsable, i que posteriorment es va ampliar per incloure qüestions socials, econòmiques i de governança.

El GRI crea un llenguatge comú per a les organitzacions i els grups d’interès dissenyats per fomentar la comparabilitat global i la qualitat de la informació sobre els impactes, i així, possibilitar major transparència i rendició de comptes per part de les organitzacions.

Aquests estàndards estan organitzats en tres blocs:

- Primer bloc sobre els fonaments del GRI, sèrie 101, s’inclouen els principis de reporting, els requisits bàsics per utilitzar les normes per la redacció dels informes de sostenibilitat i els detalls de com utilitzar i fer referencia a les normes.

- Segon bloc que inclou els estàndards universals, son les series 102 per aportar informació contextual sobre una organització i la sèrie 103 per informar de l’enfocament de gestió de cada tema material.

- Tercer bloc centrat en els estàndards temàtics, agrupats per series. La sèrie 200 esta composta pels estàndards que informen dels impactes relacionats amb temes econòmics, la sèrie 300 dels temes ambientals i la sèrie 400 dels temes socials.