#Reestructuración y Concursal

Idees per dur a terme una “bona liquidació”

Punt de partida

El nostre subconscient associa el concepte de liquidació, en el millor dels casos, a una cosa tediosa, costosa, llarga i lenta de dur a terme i, en el pitjor dels casos, a concurs, cessament d’activitat, acomiadaments, etc. No obstant això, tots sabem que les empreses, de la mateixa manera que els éssers vius, tenen una vida i tard o d’hora han d’afrontar el cessament de la seva activitat1.

Al llarg d’aquestes línies intentaré ressaltar idees essencials per dur a terme una “bona liquidació” i que essencialment consisteixen a (i) anticipar els riscos del negoci mitjançant un sistema d’alertes primerenques, (ii) identificar les causes que han portat a prendre la decisió de la liquidació, (iii) dissenyar les diferents alternatives i (iv) adoptar decisions amb rapidesa.

Sistema d’alertes primerenques

La situació econòmica actual i les seves perspectives dibuixen un període de crisi, al mateix temps que la Directiva (UE) 2019/10232, pendent de la seva transposició a Espanya, ha fet palesa la necessitat de promoure uns mecanismes de reestructuració preventiva, extrajudicials, adreçats als nostres empresaris, amb l’objectiu que prenguin mesures a temps per afavorir la continuació de l’empresa per evitar el concurs.

Les causes de la insolvència

Cal dedicar temps a entendre el negoci i les causes de la insolvència, es poden dibuixar diversos escenaris; a tall d’exemple, una empresa rendible econòmicament, però sobreendeutada, o que no té capacitat per fer cap inversió per fer-la competitiva, o amb problemes entre socis i/o administradors, o cessada en la seva activitat, o amb diverses línies d’activitat, algunes de viables i d’altres no, etc. És important conèixer la posició dels agents imprescindibles de la societat: accionistes, direcció, empleats, clients, proveïdors, administracions públiques, entitats financeres, assessors i administradors concursals.

Tot això exigeix que l’administració concursal (d’ara endavant, AC) estigui preparada i que tingui una estratègia per portar la liquidació de la millor manera possible. Com veurem en les diferents alternatives, la liquidació no sempre comporta el cessament de l’activitat, però, en tot cas, per evitar el fracàs en la liquidació convé fer una avaluació correcta de la situació econòmica de l’empresa i conèixer tots els aspectes quantitatius i qualitatius rellevants.

Diferents alternatives

a) La liquidació societària (regulada en el Text Refós de la Llei de Societats de Capital) i la liquidació concursal (regulada en el Text Refós de la Llei Concursal –TRLC–)

No entraré a valorar els motius que poden portar a la liquidació societària, la finalitat de la qual (posar fi a les relacions jurídiques que hagi entaulat la societat amb tercers i amb els mateixos socis, és a dir, pagar els creditors i distribuir l’actiu social entre els socis mitjançant l’atribució de la quota de liquidació) és diferent de la de la liquidació concursal la finalitat de la qual, com una de les solucions concursals, és realitzar els béns del deutor per pagar amb el seu producte els creditors fins a on arribi.

La diferència fonamental rau en el fet que en el primer supòsit han d’haver-hi prou béns com per atendre la totalitat dels creditors (el deute dels quals podria arribar a ser minorat o exonerat) mentre que a la liquidació concursal s’arribaria per manca d’actius suficients per a la satisfacció de la totalitat dels creditors. A més, en el primer cas la liquidació és governada per la societat (el deutor), mentre que en el segon cas és l’AC la que la governa.

b) La (in)eficiència de la liquidació concursal

En l’escenari concursal podem avançar que la liquidació és, malauradament, la manera normal de concloure els concursos, en aquesta rau l’èxit o el fracàs de la recuperació dels creditors i del manteniment de l’activitat i dels llocs de treball. Tot i que no es coneixen estadístiques sobre el percentatge de recuperació per als creditors, penso que els resultats de la liquidació no són bons. Si intentem esbrinar-ne els motius, es poden identificar els següents: sistema molt garantista que moltes vegades requereix d’autorització judicial per a la venda, lentitud, desconfiança en el procés, desconeixement dels compradors finalistes, falta de flexibilitat, costos associats a les vendes, etc.; d’aquesta manera la norma concursal ha intentat impulsar la celeritat del procediment (i) fixant terminis màxims, (ii) possibilitant l’obertura, en qualsevol moment, de la fase de liquidació, (iii) creant un procediment superabreujat en el cas d’acompanyar a la sol·licitud un pla de liquidació amb oferta de compra d’unitat productiva i (iv) retallant la retribució associada a la fase de liquidació.

El pla estratègic de la Comissió de reestructuració i concursal del Col·legi, considera de vital importància en les crisis empresarials la figura de l’AC per al manteniment de l’activitat, la reducció de les asimetries d’informació i la diligència en l’execució de la liquidació.

c) Fases de liquidació

Si identifiquem el concurs des d’un punt de vista processal i seqüencial “tradicional” (que ha anat perdent la rigidesa inicial al llarg de les reformes successives), té rellevància conèixer qui sol·licita la liquidació, si és el deutor, l’AC o bé el jutjat d’ofici. En tot cas, les liquidacions poden desenvolupar-se en les modalitats següents, de les quals ressaltaré les qüestions més rellevants:

- Liquidació extraconcursal “pre pack sales” (NOVETAT). Els jutges del mercantil a Catalunya, conscients dels perjudicis en el salvament de les empreses que es deriven de les demores processals, han plantejat una proposta per tal d’afavorir la liquidació extraconcursal mitjançant els anomenats instituts preconcursals. Al meu judici, s’inicia un camí en la bona direcció, que requerirà anar-se “ajustant” per a la seva màxima utilitat. Fins ara, el preconcurs ha estat un instrument que s’ha fet servir per guanyar temps, però la utilitat del qual ha estat nul·la per evitar la declaració de concurs. D’aquesta manera, tot i que en desconec les xifres, no crec que s’hagin produït moltes alienacions d’activitats utilitzant aquesta modalitat, per l’elevada inseguretat jurídica.

La novetat, en síntesi, consisteix en el fet que el deutor comunica al jutjat la seva situació d’insolvència i informa de la proposta de compra de la unitat productiva, alhora que sol·licita al jutjat la designa d’un “expert independent” per tutelar el procés de venda. A partir d’aquest moment, els terminis s’escurcen i el jutjat –encara que l’empresa no estigui en concurs– pot homologar aquesta transacció, gaudint amb això dels avantatges d’adquisició que la norma atorga a la venda d’unitats productives.

Aquesta forma d’actuació genera algunes problemàtiques (importants), que afecten a la transparència, la concurrència, la publicitat, el nomenament de l’“expert”, el pagament del professional, la independència i objectivitat i la possible incompatibilitat. Una altra qüestió no menor és quin tipus d’expert s’ha de nomenar; si atenem la directiva europea, sembla que els “experts” nomenats han d’ostentar coneixements especialitzats necessaris per a l’acompliment de les seves funcions i tenir experiència, amb uns criteris de nomenament i revocació clars, transparents i justos, amb la possibilitat que els deutors i creditors puguin oposar-se al nomenament o sol·licitar-ne la substitució (art. 26 directiva). També sembla que els professionals del ram econòmic versus els del ram jurídic, que al llarg de les successives reformes han anat perdent pes, tenen més possibilitats de ser els que avaluïn la situació econòmica del deutor, pla de viabilitat, solvència de l’oferent, avaluació dels candidats, etc., encara que per als casos en què el “pre pack sales” es faci servir de manera fraudulenta, la figura de l’expert jurídic sembla més idònia.

- Liquidació ab initio. El deutor, conscient de la inviabilitat d’una proposta de conveni, proposa al jutjat –juntament amb la sol·licitud de concurs– una proposta de pla de liquidació i oferta de venda de la unitat productiva. Tot això permet reduir els terminis, evitar la deterioració de l’actiu i mantenir la seva quota de “poder” en la seva interacció amb els creditors financers i “proveïdors estratègics”. Però en aquest supòsit les possibilitats de frau per manca de transparència són molt elevades.

- Liquidació en la fase comuna. Un tercer escenari és la venda de béns durant la fase comuna del concurs, abans d’arribar a la fase de conveni o liquidació. En aquest context, encara que el principi general (art. 205 TRLC) indica la “prohibició de venda de béns en fase comuna” condicionada a l’autorització judicial, la veritat és que les excepcions (art. 206 TRLC) són una pràctica comuna. D’aquesta manera es distingeixen 3 grans grups: la venda de béns amb autorització judicial que ha de justificar-se (casos de béns no afectes a l’activitat, que generen despeses de conservació, amb ràpida obsolescència, etc.); la venda de béns sense autorització judicial (“per satisfer les exigències de tresoreria que requereixi la tramitació del concurs”, “per garantir la viabilitat de … (les) unitats productives… que formin part de la massa activa”, “quan es presentin ofertes que coincideixin substancialment amb el valor que se’ls hagi donat en l’inventari”); la venda de béns relatius a operacions pròpies del trànsit professional o empresarial.

- Liquidació en la fase de liquidació. L’escenari més “adient”, segurament per la seguretat jurídica que ofereix a tots els agents, és la venda dels béns i drets durant la fase de liquidació. Les regles del mateix estan desenvolupades mitjançant el pla de liquidació en què regeix la proposta realitzada per l’AC, a excepció dels béns o drets subjectes a privilegi especial (bàsicament hipoteques) o unitats productives, on s’imposa la llei sobre el pla.

- Consideracions sobre el pla de liquidació (PL)

El PL3 és el document essencial que fa servir l’AC per a la liquidació dels actius de la societat. La premissa és mirar de liquidar bé, però la gran majoria dels operadors no ho han sabut fer degudament, i a causa d’això s’ha generat una mala premsa. Els principis o regles bàsics sobre els quals ha de sostenir-se el pla de liquidació són els següents: transparència, publicitat, concurrència, eficiència i flexibilitat.

- Consideracions sobre el pla de liquidació (PL)

A continuació, intentaré exposar algunes recomanacions sobre el seu contingut i les actuacions que cal proposar:

A)Identificació dels béns i drets que cal alienar

i) Drets de crèdit. L’AC ha de dur a terme un sedàs que es basi en l’oportunitat (interposar reclamacions judicials només en el cas que hi hagi –un cop s’han deduït les despeses– sobrant per a la massa), solvència (descartant reclamacions contra insolvents), viabilitat jurídica i capacitat econòmica (ponderació de costos i riscos), i com a últim recurs hi hauria la cessió a tercers d’aquests drets.

ii) Accions o participacions en altres societats. Es pot oferir a la resta de socis, i si no hi estan interessats, es pot oferir a preu lliure, i cal respectar el dret de retracte.

iii) Béns afectes, la realització dels quals s’ha de fer preferentment per subhasta.

iv) Béns sense valor econòmic, han d’excloure’s de la relació d’actius que cal alienar.

B)Formes de realització

Tradicionalment es preveu:

i) Venda directa (ha d’establir-se un termini per a la seva execució) i amb un preu mínim per als béns subjectes a privilegi especial.

ii) Subhasta judicial o extrajudicial.

iii) Clàusula de tancament a la qual cal recórrer en vendes sense preu mínim, donacions, desballestament i, fins i tot, a conclusió del concurs amb béns sense realitzar.

iv) Cessió en pagament o per a pagament (aquesta forma molt poc usual ha d’emprar-se amb molta prudència i respectant el respecte a la paritat de tracte).

C)Venda directa

Ha de quedar clar (i) la manera de presentar les ofertes, la necessitat de consignació o no de fiança, el lloc de presentació i l’assenyalament de dia d’obertura, (ii) existència de “subastilla” per al cas de concurrència d’oferents, (iii) mitjans de publicitat, (iv) formalització de la venda, (v) entitat especialitzada, honoraris d’aquesta, definició de com s’executa i (vi) pagament d’impostos i/o despeses que generi la transmissió.

D)Venda en subhasta judicial

Hi ha un model facilitat pels jutjats mercantils on es recull la informació bàsica que ha d’acompanyar-se juntament amb la sol·licitud. Així, per exemple, per al cas de béns immobles un check list de la informació seria el següent:

- Codi IDUFIR de la finca.

- Referència cadastral de la finca .

- Descripció de la finca.

- Adreça de la finca.

- Possibilitat de visitar-la: SÍ/NO.

- Fotos, plànols o altres documents sobre el bé i el seu estat.

- Càrregues de la finca: (en cas que no se subhasti lliure de càrregues o se n’hagi de mantenir alguna; si no té càrregues, s’assenyalarà com a lliure de càrregues).

- Propietat: (el percentatge que correspongui).

- Existència d’ocupants i títol jurídic d’aquests, si escau.

- Postura mínima a partir de la qual s’adjudicarà el bé i, si escau, supòsits de trasllat per valorar la postura per l’AC.

- Increment mínim entre postures.

- Creditors privilegiats en relació amb el bé.

I, en el cas de béns mobles:

- Descripció dels béns.

- Tipus de bé: maquinària, patents, ordinadors, mobiliari, vaixells, etc.

- Vehicles: matrícula, marca, model, color, descripció.

- Si es pot visitar.

- Referència del registre i altres informacions addicionals que siguin rellevants.

Altres qüestions importants, també, que cal considerar són, entre d’altres, (i) si l’AC considera mitjans addicionals de publicitat, (ii) si cal procedir a un nou apreuament, (iii) la determinació de quina part de la suma que s’obté en la liquidació d’actius afectes a privilegi especial ha de destinar-se al pagament del creditor privilegiat, (iv) la imputació de pagaments, en cas de pagament parcial, del crèdit hipotecari, (v) la distribució del pagament quan el bé es troba afecte a més d’un crèdit amb privilegi especial i (vi) la cancel·lació de càrregues o gravàmens anteriors.

E) Especialitats de la venda de la unitat productiva i la venda amb globus. Atesa la seva rellevància, la tractaré a continuació en un punt independent.

La unitat productiva (UP)

La idea principal que ha de guiar el procediment de liquidació és la maximització del pagament dels creditors. Ara bé, també cal tenir molt present el principi de preservació de l’empresa i dels llocs de treball, perquè, molt sovint, van de la mà.

Hi ha molta confusió entre la venda amb globus i la venda d’unitat productiva, i és important distingir-ho, perquè té diferents efectes laborals, fiscals, etc. La unitat productiva es refereix, en l’àmbit concursal, “al conjunt de mitjans materials i humans organitzats amb la finalitat de dur a terme el desenvolupament de l’activitat o part de l’activitat del deutor en concurs”. Una mateixa entitat concursada pot ser titular de diferents UP, organitzades de manera separada i susceptibles, per tant, cadascuna de dur a terme una activitat per si mateixes (centres de treball diferents); en canvi, una “venda amb globus” dels actius de la concursada no inclou l’assumpció per l’adquirent de mitjans humans.

Els aspectes rellevants que ha de considerar l’AC són els següents:

- Detecció de la UP. Una mateixa empresa pot ser titular de diferents UP organitzades de manera separada i susceptibles, per tant, cadascuna de dur a terme una activitat per si mateixa. Així, la primera actuació de l’AC consistirà a detectar i argumentar quines són les UP i les variables que s’han fet servir per a això.

- Valoració. El TRLC no estableix un mètode de valoració, simplement es refereix en l’article 293.2 a “la valoració de l’empresa en el seu conjunt i de cadascuna de les unitats productives que la integrin, tant en les hipòtesis de continuïtat de les activitats com de liquidació”. Els acords (3/7/2014) dels jutges mercantils i lletrats de l’Administració de Justícia de Catalunya estableixen sobre aquest tema com a mètode més adequat el descompte de fluxos de caixa nets. Aquest mètode consisteix a calcular el valor actual dels fluxos de caixa futurs, el valor residual en l’últim any de la projecció, deduir els deutes subrogats i descomptar les contingències. No tractarem les dificultats que comporta qualsevol procés de valoració, sobretot, en entorns d’incertesa i manca de pluralitat d’oferents.

- Procés d’obtenció d’ofertes. Qualsevol interessat ha de tenir accés –per la transparència que s’exigeix en tot allò que té a veure amb el concurs– a la documentació de l’empresa per poder plantejar la seva oferta. En aquest sentit, com a salvaguarda, qualsevol interessat ha de signar com a mínim un contracte de confidencialitat amb l’acceptació expressa que no pot fer servir cap mena d’informació en benefici propi.

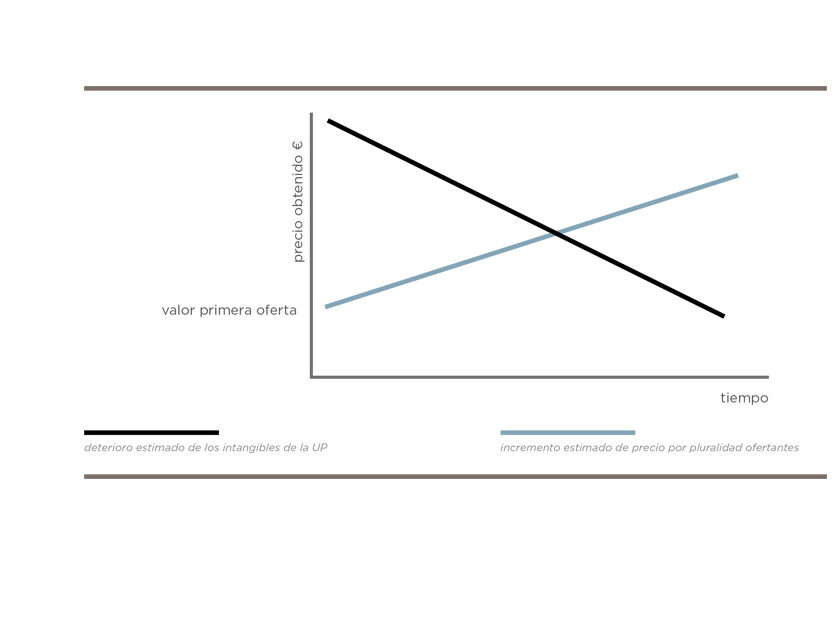

El temps és una variable que juga en contra de l’obtenció de pluralitat d’oferents i que –com acostuma a produir-se en la majoria de casos– pot agreujar de la situació d’insolvència. En aquest punt, el Departament d’Indústria de la Generalitat, sensible a la deterioració empresarial, va iniciar el 2013 una actuació de difusió i publicitat de les oportunitats empresarials. Em consta que aviat veurà la llum una nova iniciativa més completa que pretén afavorir la trobada d’inversors i oferents. - Contingut de l’oferta. A continuació detallo la informació mínima necessària per poder ser avaluada per tots els agents, especialment l’AC:

- Dades identificatives de l’oferent, la seva capacitat econòmica (justificants bancaris o altres de solvència) i el seu pla de negoci.

- Mitjans humans: identificació i relació de la plantilla de treballadors que està afecta a l’activitat.

- Relació d’actius o drets de la concursada inclosos i exclosos del perímetre. És important, en la delimitació del dibuix del perímetre dels béns i drets de la concursada, posar especial cura a excloure’n els béns o drets que cal liquidar que no han d’entendre’s integrats necessàriament en aquesta unitat, ja que no hi resulten afectes.

- Preu. Ha de considerar-se si cal acceptar com a “preu” les quantitats compensades (pagaments produïts a compte per al manteniment de l’activitat), assumides (quantitats necessàries per a la rehabilitació de contractes), legalment reclamables a l’adquirent (crèdits laborals o Seguretat Social) o estalviades a la massa passiva per subrogació (indemnitzacions no produïdes per continuïtat dels contractes de treball).

- Contractes que, pel fet d’estar vigents, interessa subrogar-se a l’adquirent.

- El tractament de les càrregues reals.

- Llicències i autoritzacions administratives que, pel fet d’estar vigents, interessa subrogar-se a l’adquirent.

- Criteris de comparació entre diferents alternatives. L’AC ha d’elaborar un informe de valoració de les ofertes que s’han rebut. Amb caràcter previ, l’AC ha de comparar les ofertes que s’han rebut amb el resultat de la recuperació per als creditors en el supòsit que no s’adjudiquin. La taxa de retorn en el cas de venda de la UP ha de ser superior que en el cas de no adjudicació. A continuació ha de puntuar i presentar al jutge de forma el més objectiva possible –mitjançant una fórmula polinòmica– les variables més rellevants com ara preu, treballadors, solvència, etc.

Presa de decisions

El calendari de la liquidació ha de ser de curta durada, perquè si no la deterioració del fons de comerç s’incrementa, la qual cosa va en contra del valor que s’espera de recuperació dels actius.

Conclusió

Conegut de la “brevetat de l’ésser”, identificades les causes de la inviabilitat de l’empresa, hem de mirar d’afrontar-la amb la màxima responsabilitat socioeconòmica, per evitar un agreujament més gran.

L’escenari concursal requereix més atenció de tots els agents (legislador, Jutjat, AC, treballadors, fons, entitats financeres, emprenedors, etc.) per millorar el procediment, perquè fins ara s’ha demostrat la seva ineficiència.

D’aquesta manera, cal esperar que la legislació, impulsada per la directiva europea a la qual haurà d’adaptar-se el nostre país, afavorirà el tractament preventiu o “a temps” perquè les solucions siguin millors; els jutjats són, cada cop més, defensors dels procediments que facilitin les transmissions empresarials raonables; els AC han de tenir el reconeixement públic i la confiança de tots els agents en la presa de decisions sobre el millor destí de les activitats empresarials; i així podríem detallar la responsabilitat social de cadascun dels intervinents en la solució adequada per al tractament de la liquidació, on la venda de la UP sembla la solució “estrella”, si bé cal valorar-ne amb molta prudència la viabilitat (ingressos> despeses), la solvència de l’adquirent i el valor de liquidació versus allò que s’ofereix.

REFERÈNCIES

1.És interessant la lectura del document ‘Las necesidades de liquidez y la solvencia de las empresas no financieras españolas tras la perturbación del COVID-19’ publicat pel Banc d’Espanya el mes de juliol, que revela que el deteriorament de la situació patrimonial de les empreses, com a conseqüència de la crisi provocada pel coronavirus, col·loca el 32% d’aquestes empreses en una situació de probabilitat molt elevada d’impagament dels seus deutes.

2.Directiva (UE) 2019/1023 del Parlament Europeu i del Consell, de 20 de juny de 2019, sobre marcs de reestructuració preventiva, exoneració de deutes i inhabilitacions, i sobre mesures per augmentar l’eficiència dels procediments de reestructuració, insolvència i exoneració de deutes, i per la qual es modifica la Directiva (UE) 2017/1132.

3.Recomano la lectura de les pautas para la redacción del plan de liquidación en los concursos que se tramiten ante el Juzgado de lo Mercantil nº 1 de Oviedo, fixades pel seu titular, Sr. Alfonso Muñoz Paredes, que van ser objecte d’una ponència en el V Foro Concursal del TAP 2018.

BIBLIOGRAFIA

– La venta de la Unidad Productiva en sede concursal”, Wolters Kluwert 2015, diversos autores