#Espacio de Investigación

La informació no financera, l’auditoria de la sostenibilitat

David Roger López

Màster Universitari en Auditoria de Comptes i Comptabilitat

Jordi Marti Pidelaserra

Professor de la Universitat de Barcelona, Investigador principal ESG-Rating

En el desenvolupament del Màster d’Auditoria que es realitza a la Universitat Abat Oliba-CEU, amb el suport del Col·legi de Censors, es va defensar un Treball Final realitzat per en David Roger on presentava un estudi molt rigorós sobre la Informació No Financera. El resultat permet veure una nova perspectiva de la professió auditora.

Fins ara, els auditors han concentrat les seves energies en l’anàlisi de la informació provinent de la comptabilitat financera. Ara, amb un segle XXI que va sumant dècades, les entitats auditades ja no només han de retre comptes sobre el resultat de l’exercici. De mica en mica, totes les entitats van percebent com els ciutadans del conjunt del planeta volen conèixer moltes més coses sobre el seu funcionament i comportament. Ja no n’hi ha prou amb uns indicadors financers per satisfer les necessitats informatives de la població.

La població mundial cada cop està més formada, però, sobretot, està molt més informada. Sigui com a consumidors, com a proveïdors, com a treballadors, els habitants del planeta volen més interlocució amb les entitats, i els auditors són, ja de fet, una peça essencial perquè aquesta comunicació sigui fluida.

Les auditories financeres es fan per encàrrec dels socis de les entitats, els shareholders, i donen molta informació, molt rellevant per a ells. Al mateix temps que els informes d’auditoria han estat vehicles de comunicació amb els socis, també ho han estat, i ho són, per a altres interlocutors interessats en la situació financera de l’entitat. Ara bé, aquests interlocutors, els stakeholders, han anat augmentant la seva curiositat per la presa de decisions de les entitats auditades. Els stakeholders han anat demanant més i més dades que sobrepassen els límits de l’encàrrec d’auditoria financera.

Quan una entitat transnacional compleix en uns països amb uns requeriments normatius molt estrictes, els stakeholders es pregunten per què no complir-los també en els països on no hi ha reguladors i supervisors amb capacitats punitives.

Per aquesta raó, les entitats van veure la necessitat d’informar sobre la Responsabilitat Social que assumien davant de tots aquests nous interessats. La Responsabilitat Social Corporativa (RSC), en entorns de països desenvolupats, es podia entendre com la verificació del compliment normatiu. En el primer món hi ha tantes i tantes normes publicades, que qualsevol entitat es veu regulada o supervisada en àmbits que van més enllà de la simple rendició de comptes financers. Per això, es van anar confeccionant memòries d’RSC. Un compendi d’informacions amb què les entitats havien de fer front al risc reputacional. En el món occidental, les entitats dediquen moltes energies al compliment normatiu i, malauradament, no sempre aquest esforç ha estat correctament reconegut pels stakeholders. Però en les latituds on no hi ha sistemes jurídics tan potents com els que ens envolten, les entitats disposen d’uns graus de llibertat molt amplis. En aquests entorns, l’RSC esdevé una prova d’autoregulació. Quan una entitat transnacional compleix en uns països amb uns requeriments normatius molt estrictes, els stakeholders es pregunten per què no complir-los també en els països on no hi ha reguladors i supervisors amb capacitats punitives. En aquestes situacions, les memòries d’RSC són imprescindibles per explicar que el conglomerat empresarial no inverteix en aquells destins per treure profit de la no-regulació.

El canvi climàtic ha introduït un nou stakeholder, que, a diferència dels altres, no té personalitat, ni física, ni jurídica, es tracta del medi ambient.

Simultàniament a aquesta necessitat de publicar les activitats que una entitat fa per responsabilitat pròpia, no per obligat compliment normatiu, han anat sorgint evidències sobre un escalfament de la temperatura atmosfèrica. El vicepresident dels EUA, candidat a les eleccions de l’any 2000, Al Gore, va iniciar una gran campanya transfronterera per conscienciar d’aquests fets. El qui va ser nomenat president dels EUA aquell any de canvi de segle, George W. Bush, va aconseguir que en lloc de parlar-se d’escalfament global es parlés de canvi climàtic, una expressió menys dura, però que ha condicionat l’activitat de tots els governs en tots els continents, de totes les entitats econòmiques, transnacionals o pimes, i de tots els stakeholders.

El canvi climàtic ha introduït un nou stakeholder, que, a diferència dels altres, no té personalitat, ni física, ni jurídica, es tracta del medi ambient. Les entitats han de respondre de l’ús que fan del medi ambient. La pràctica coneguda com “externalització de costos”, consumir recursos naturals i retornar-los bruts, contaminats o en mal estat, ara ha d’evitar-se. Pot ser que hi hagi entorns on la legislació obliga a tenir cura del medi ambient, però allà on no hi ha aquesta estructura de conservació són les mateixes entitats les que han d’autoregular-se.

Aquesta feina que fan les empreses per respectar la natura cal incorporar-la a les memòries d’RSC. D’aquí sorgeix la novetat de governar les entitats amb els principis ESG (Environment, Social, Governance). Ja no n’hi ha prou d’informar sobre la responsabilitat amb què es contracta i es tracten els drets dels treballadors, dels consumidors, dels clients i dels proveïdors, ara apareix la necessitat d’informar sobre els drets del medi ambient, la qual cosa es coneix com “sostenibilitat dels recursos naturals”.

En David Roger, en el seu TFM, fa un recerca històrica on es comprova com el concepte de desenvolupament sostenible es remunta a 1983, quan es va crear la Comissió Mundial sobre el Medi Ambient i el Desenvolupament (CMMAD) per donar cabuda a la preocupació ambiental a escala global.

En aquesta comissió es va realitzar l’Informe Brudtland, en el qual es formalitza el concepte de desenvolupament sostenible, i es defineix com aquell que satisfà les necessitats de present sense comprometre la capacitat de les generacions futures de satisfer les seves pròpies necessitats. Tots aquests conceptes no queden materialitzats fins a la realització de la Declaració de Rio sobre el Medi Ambient i el Desenvolupament, el 1992. En aquesta cimera s’estableix l’Agenda 21, que consisteix en una descripció de detalls i assumptes que han de ser realitzats a diferents nivells de gestió (mundial, nacional i local) per aconseguir assolir el desenvolupament sostenible. A partir d’aquesta Agenda 21, l’ONU fixa els Objectius de Desenvolupament del Mil·lenni (l’any 2000), marcant 8 propòsits de desenvolupament humà, específicament el número 7 es basa a garantir la sostenibilitat de l’entorn.

Aquests objectius van ser revisats i actualitzats el 2015 (Conferència sobre el Canvi Climàtic, COP-21, coneguda com Acord de París), on es va fundar l’Agenda 2030 i es va donar lloc als Objectius de Desenvolupament Sostenible (ODS).

L’ONU proposa als seus socis que són Estats, una sèrie de fites que incorporen les pròpies de l’RSC més les imprescindibles per assegurar la sostenibilitat dels recursos mediambientals. Es tracta de 17 objectius que volen intensificar els esforços contra la pobresa, reduir la desigualtat i frenar el deteriorament de la natura. Aquest acord supranacional cal considerar-lo en la seva justa mesura. És, sens dubte, la passa més gran que s’ha fet per a la concepció d’un únic planeta. Per primera vegada en la història, tots els estats del món comparteixen el mateix projecte.

Les entitats privades, societats mercantils o no, s’han sentit interpel·lades pels 17 ODS de la ONU.

Naturalment, a partir d’aquí, el concepte de la sostenibilitat ha anat guanyant presència i reconeixement. Els governants de tot el globus terraqüi ara es veuen analitzats i avaluats des de 17 angles. Hom pot sospitar que els governs no són gaire amics d’avaluacions externes. Però l’ONU ha situat els responsables públics dels estats en una posició de rendició de comptes, tal com les entitats han estat fent des de fa segles. En conseqüència, ha quedat oberta una porta per tal que agències independents auditin les actuacions governamentals. Una contrastació més que la professió auditora no està en decadència. Apareixen noves àrees on aplicar l’experiència de tots aquests darrers segles d’auditoria financera.

Però, el que ha estat més sorprenent d’aquests 17 ODS és que les entitats privades, societats mercantils o no, s’han sentit interpel·lades i, voluntàriament, han decidit traslladar aquests objectius de polítiques estatals al nivell de la presa de decisions empresarials. Les empreses van ser cridades per la mateixa ONU en allò que es coneix com “Pacte Mundial” (UN-Global Compact) per tal que fessin seus els ODS.

Les entitats financeres, la majoria considerades entitats d’interès públic (EIP), bancs, asseguradores, fons d’inversió i de pensions, estan demostrant una gran sensibilitat cap aquests objectius. Des de la pàgina web de Blackrock es pot comprovar el seu enorme interès en la informació no financera, la pròpia i la de les entitats que han de rebre el seu finançament. Les autoritats financeres públiques també ho estan demostrant. A tall d’exemple, la subgovernadora del Banc d’Espanya, la Sra. Mercedes Delgado, el mes de desembre de 2019, en declaracions recollides per Europa Press, indicava com el supervisor espanyol demanava incloure l’impacte ambiental en els seus marcs d’aversió al risc:

«El Banco de España está trabajando para incluir el riesgo ambiental en su análisis crediticio referido al mercado de deuda y ha destacado su papel «proactivo» en la creación de conciencia sobre la importancia de este tema, incluidos talleres y reuniones con el sector».

Sra. Mercedes Delgado, Subgovernadora del Banc d’Espanya

En definitiva, la necessitat d’estudiar les empreses, les entitats, des de punts de vista més amplis que el financer ha anat introduint-se des de les estructures de la diplomàcia internacional a les pràctiques de gestió més locals.

El TFM de David Roger detalla amb minuciositat com en els àmbits europeu i estatal aquestes actuacions de les Nacions Unides es van traduir en:

Directiva 2014/95 / UE

Es tracta de la directiva del 2014 per a la divulgació d’informació no financera. En el si de la UE es va decidir ampliar el contingut mínim del que han d’informar anualment les entitats. Amb aquesta rendició de comptes no financers es vol millorar la sostenibilitat a gran escala i augmentar la confiança dels inversors.

L’article 4 d’aquesta directiva recull l’obligatorietat de transposar aquesta llei amb anterioritat al 6 de desembre de 2016 per tota la Unió Europea. La legislació espanyola arriba el 2017:

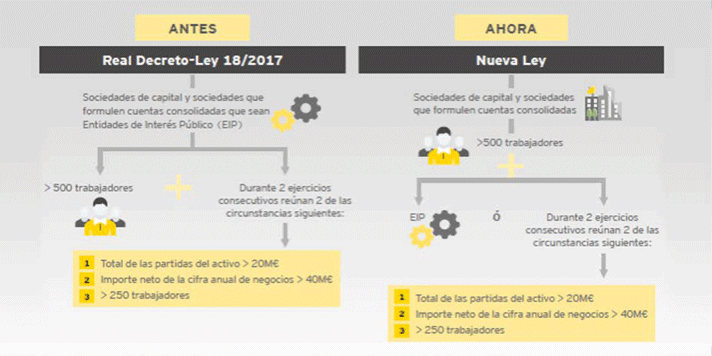

Decret llei 18/2017

Primer decret llei que s’instaura en dues fases i necessita rectificacions en un de nou:

Decret llei 11/2018

Un any després del primer decret llei es fa evident que cal renovar i millorar les condicions per aplicar una llei que ajudi a la divulgació d’informació no financera a Espanya. A diferència de la llei anterior, s’estableix un sistema més progressiu per a les empreses que han de realitzar aquests informes. En aquest nou decret es vol aconseguir una millor transparència i, sobretot, millorar en la qualitat dels informes.

Aquestes serien les diferències més significatives de la llei 11/2018 respecte a la del 2017:

- L’apartat 6 de la llei detalla amb més concreció que en la de 2017 el contingut que s’ha de redactar en l’informe no financer. S’estableixen els diferents àmbits que s’han de tractar, definint punts d’informació significativa per a cada àrea de l’informe.

- En el primer decret, també l’apartat 6 establia un paràgraf on es detallava que en casos excepcionals es podia ometre informació relativa a esdeveniments imminents quan això pogués afectar la seva posició en el mercat actual. Aquest paràgraf va ser eliminat en el nou decret llei de 2018.

- En el nou decret es detalla, a diferència del de 2017, que en l’acta d’aprovació de comptes l’informe d’informació no financera s’ha d’aprovar com un nou punt de l’ordre del dia.

- El decret de 2018 amplia el rang d’empreses que han de presentar aquests informes i estableix un sistema més progressiu, ja que es preveu un termini de 3 anys i que s’apliqui a més empreses mitjançant la reducció del nombre mitjà d’empleats que ha de tenir una entitat per quedar obligada a la redacció de l’informe.

El nou decret llei és més ampli, transparent i específic perquè les societats duguin a terme informes més competents, que mostrin una activitat més propera a la creació d’un marc econòmic sostenible.

Un element molt rellevant d’aquesta llei del 2018 és la forma de presentació de l’estat d’informació no financera (EINF).

Segons la llei 11/2018, es detallen dues formes de presentació del seu informe no financer:

- Incloure la informació detallada dins de l’informe de gestió com un afegit a aquest. Ara bé, cal que incorpori el mínim de requisits obligatoris.

- Realitzar un informe separat on es detalli i presenti la informació no financera, sempre complint els requisits que imposa la llei.

En qualsevol de les dues formes de presentació per la qual opti la societat, aquesta informació no financera ha de passar pels mateixos criteris seqüencials de control que es duen a terme per a l’informe de gestió.

Ara bé, la part de la Llei 2018 d’informació no financera que afecta directament la professió auditora és la que fa referència a la verificació d’aquest informe no financer. El decret llei 11/2018 especifica que tots els estats d’informació no financera estan obligats a ser verificats per a tot tipus de societats que hagin de presentar aquest informe.

En aquest punt, en David Roger duu a terme una anàlisi de les principals característiques que es tenen en compte a l’hora de revisar els informes, i ajuda a veure la profunditat del concepte de l’auditoria de la sostenibilitat, de l’auditoria no financera.

La verificació i la revisió dels EINF ha de proporcionar veracitat al contingut de les dades aportades. Això implica que els EINF hagin estat realitzats segons criteris d’independència, que permetin la comparabilitat entre informes i que revelin els elements clau més significatius per poder avaluar l’impacte sostenible.

En aquest punt, el TFM especifica clarament com ha de gestionar-se l’acceptació de l’encàrrec, l’execució dels treballs i les conclusions que s’han de publicar. Per acceptar l’encàrrec cal:

- Avaluació de competències

- Revisió de criteris aplicables

- Abast de la verificació

- Complir els requisits d’independència

- Carta d’encàrrec

Per a l’execució del treball cal establir els passos convenients de tota activitat auditora:

- Planificació

- Materialitat

- Obtenció d’evidències

Amb tot això es pot arribar a la redacció de les conclusions de la feina, que pot ser:

- Conclusió favorable o no modificada

- Conclusió amb excepcions. En aquest cas, s’obren dues possibilitats:

- Conclusió desfavorable o adversa

- Conclusió denegada

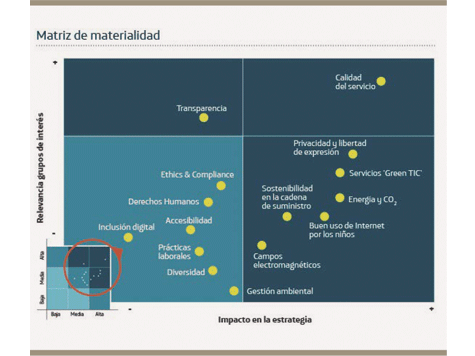

La importància que tenen els stakeholders, els grups d’interès, com a interlocutors de les entitats, es pot veure molt ben reflectit en aquesta matriu elaborada per Grand Thorton:

Com es pot comprovar, la informació no financera és imprescindible per a la correcta presa de decisions en la gestió de les entitats, amb ànim de lucre o sense. Tot tipus de persona jurídica ha d’incorporar en les seves planificacions, en la seva política, estratègia i tàctica, una sèrie de conceptes que fins ara no formaven part dels manuals acadèmics, ni de la formació de les escoles de negocis més prestigioses. Conceptes que fan referència a ESG, com s’ha comentat anteriorment.

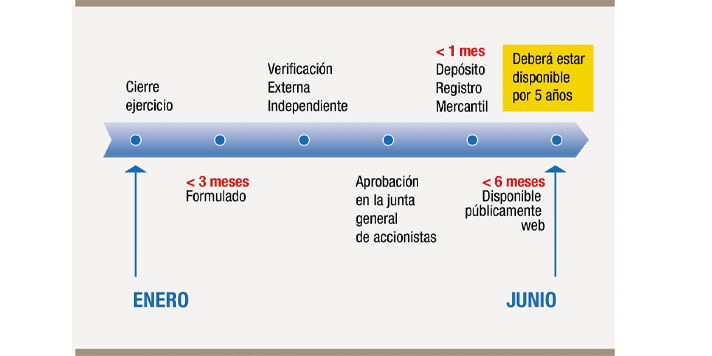

Amb una mirada molt simple, el treball de l’auditor de comptes financers sembla no generar grans canvis sobre el de l’auditor de l’EINF. Podríem pensar que l’activitat auditora en EINF és bastant limitada: comprovar que l’EINF s’hagi realitzat i que formi part de l’Informe de Gestió o s’hagi incorporat com un document a part. Naturalment que aquesta comprovació s’ha de reflectir també en les actes d’aprovació de CCAA que realitza la societat amb un termini de 3 mesos a partir del tancament de l’exercici. Naturalment que si es dona el cas que la societat auditada pertany a un grup consolidat i aquesta societat no queda obligada a realitzar l’EINF (acollint-se a la dispensa de no fer-lo perquè ja està inclòs en l’informe no financer del grup consolidat) l’auditor de comptes hauria de comprovar que la societat dominant ha formulat l’EINF i que s’inclou a la societat que s’està auditant. Però amb la informació no financera l’auditor esdevé un element molt més imprescindible del que s’havia considerat fins ara.

Mentre les entitats redactaven memòries d’RSC, la figura del verificador, de l’auditor, no apareixia enlloc. Les entitats utilitzaven les memòries d’RSC com a inputs de la seves campanyes de comunicació i màrqueting. Ara, amb els Estats d’Informació No Financera, les entitats no en tenen prou de comunicar el que fan, han de sotmetre la seva informació a la revisió d’un auditor.

La funció de l’auditor de l’EINF és la del transformador del nou paradigma de la gestió empresarial. Fins ara, les normes comptables tenien com a objectiu la determinació del resultat que es podia repartir entre els socis mantenint l’empresa en funcionament. L’auditor financer verificava que això fos així, i el treball d’auditoria era molt esperat per l’assemblea de socis. Ara, l’informe de l’auditor no financer és molt esperat pel conjunt de la societat. La repercussió dels EINF no es redueix als shareholders i el seu entorn d’influència. Ara, els grups d’interès, els stakeholder i les autoritats mediambientals de tot el planeta han de reaccionar a partir de les verificacions que l’auditor no financer publiqui.

El futur del planeta depèn d’una correcta administració del concepte de sostenibilitat. El garant que aquesta sostenibilitat sigui factible és el verificador de l’EINF, l’auditor.